每日股權分析工具 http://www.zarqrwi.com

「股權分析」是什麼?「股權分析」是分析上市櫃公司的股本結構,每個月初集保中心會公布上市櫃公司的股本結構變化,依據張數、股數與持股人數給一個報表(如下圖),投資方可以從這張表一窺資金的流向,可以從股本的角度瞭解資金的動態。

每個月關心一下持股的股權變化是滿基本功課,當月出的報表,是前一個月的資料彙整,但是這種以月為單位的表格,比較適合波段操作的投資人(例如持股期限超過半年),但是對一般投資人來說,由於市場資金的流向太過快速,資料的取得,除了關心月為單位的變化,也需要關心以日或任意區間為單位的資金流向。

聰明錢的流向?大戶的資金變化?散戶集散的狀況?這些都是我們在操作時不斷問自己的問題。如果您就是上市上櫃公司的小三、小四、小五或小六....,擁有破解資訊落差的能力,那另當別論。對所有的投資人(投機客),我們將金融市場當成一個賽局,透過分析股權的方式,間接但科學的分析金字塔頂端這群人在想什麼?!

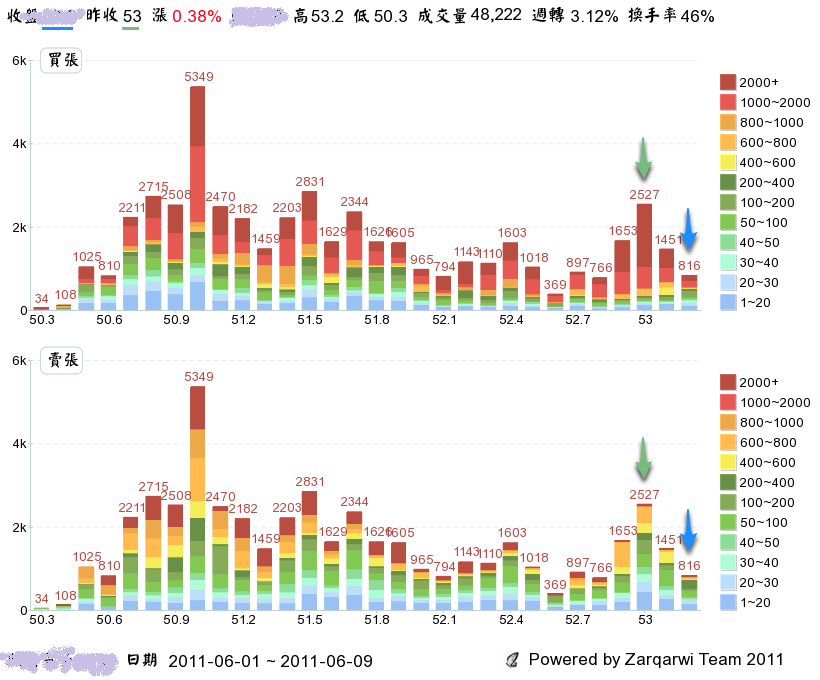

我們自己作了很多年的股權分析,認同這套方式對投資是有幫助的,但如前所述,當資金的流動越快時,以月為參考基準就顯得時間落差。因為這樣的需要,我們才開發出這套工具。我們不僅可以日為單位,還可以選擇任意區間作分析,例如以下這檔股票,在半個月不到的時間內就有顯著的股權變化。

從買方的顏色座落可以看出是屬於相對大戶(紅色)佔主要優勢,很顯然的是資金流向大戶方;賣方則是相對屬於相對小戶。(如果對大戶小戶的判斷有疑問可以參考先前的系列貼文)

這樣是不是很清楚?我們可以從成交量的角度瞭解資金流動的狀態。

透過這種方式,我們可以任意查詢關心的個股的區間動態,作任意區間的股權分析。以前作這樣的分析,彙整日交易均量兩千張的股票,三天的量能就大約大約要花上一整個禮拜key in xls,非常痛苦。為了節省時間,進行大量的分析,我們才慢慢摸索出這種方法。一眼就可以看穿原本複雜的資訊。

時間就是金錢,能省下時間就能夠有更多的精神思考、分析。現在區間版已經釋放給付費使用者使用了。白花花的摳摳人人愛,但花功夫處理資料、分析資訊、建立自己的操作模式是必要的基礎投資。目前提供的日版也是有相當助益的工具。

有好心的朋友直接問說,看這有什麼用?看資料就能能預測嗎?相信我,大部分的人連今天發生什麼事情都不曉得,更遑論預測。不要期待一步登天的方法或直接有內褲線可以使用。操作需要的分析資訊與邏輯都是慢慢累積建立的。

如果您是尋找自己操作聖杯的投資人、不人云亦云的投機客、獨立自主的操作者,註冊好處有如何取得區間版使用權限的資訊。